疫情过后海外高尔夫市场迎来狂飙。美国国家高尔夫基金会(NGF)最新报告显示,大众高尔夫参与度与下场轮数屡创新高,各项数据全面拉红。然而,在烈火烹油的繁荣背后,双“A”危机——可触达性(Accessibility)与可负担性(Affordability),正悄然成为业界无法回避的核心隐忧:高尔夫,我们是否还打得到、打得起?

文:徐江

第一部分

何为“打得到”:

公众球场的真实版图

探讨高尔夫的可触达性(Accessibility),首先必须厘清“公众球场(Public Course)”的核心定义。在行业标准中,它泛指“公众可以打到”(Public Can Play)”或“对公众开放(Open to the Public)”的球场。美国国家高尔夫基金会(NGF)的统计数据,以及各大主流媒体的公众球场榜单,均以此为标准。

美国:底层开放 被封锁的金子塔尖

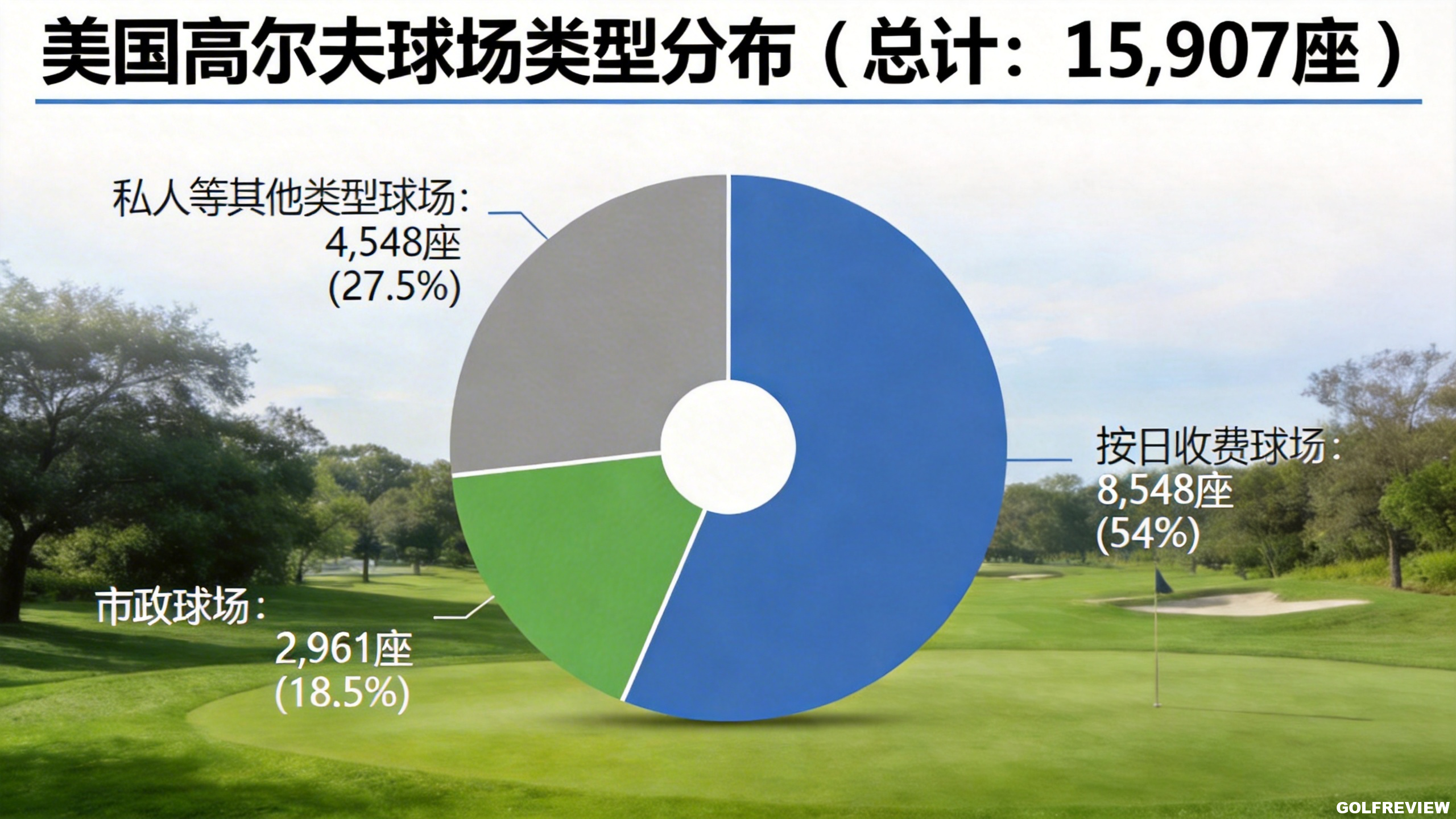

根据NGF最新数据,全美现存15,907家高尔夫球场中,私人球场(Private)为4,548座,占比27.5%;公众球场则占据绝对主导,占比高达72.5%。

数据来源:美国国家高尔夫基金会(NGF)

(图/Golf Review)

值得注意的是,公众球场并非专指政府运营的资产,NGF的报告中由两大核心支柱构成:

·日费制球场(Daily Fee):共8,548座,占全美球场总数的54%,属于私人投资、面向公众商业化运营的球场,其中也包括度假村 半私人球场(Semi private)。

·市政球场(Municipal):共2,961座,约占总数的18.5%,由各级政府投资建设,近年来也出现私人合作建设项目。

数据背后折射出一个常被误解的事实:在美国,真正支撑起“打得到”这一基石的,并非政府公立资源,而是绝大多数由民间资本投资、按日收费的商业化公众球场。

必须强调的是,美国私人球场的封闭性极高。尽管部分球场允许会员每年度有额度限制安排非会员携带嘉宾(unaccompanied guest),或在周一封场日承接特定活动和赛事,但由于公众无法通过官网、App等公开渠道预订,它们在统计上被严格地排除在公众球场之外。

72.5%的公众球场占比看似庞大,可一旦将坐标移向金字塔尖,繁华的泡沫便随之破裂。在美国《Golf Digest》最新评选的“美国百佳球场”榜单中,私人球场狂揽85席,留给大众的公众球场仅剩15席。

由此,美国高尔夫的可触达性(Accessibility)暴露出残酷的底层逻辑:

·基础维度的受限:全美近三成(27.5%)的私人球场,大众日常根本“打不到”。

·核心资源的垄断:全美85%的顶级球场(美国百佳)公众或许终其一生“无法触及”。

RainDance Golf Club近年来少有的美国新建的按日收费球场

(图/徐江)

溯源不列颠:对公众敞开的顶奢绿茵

反观高尔夫的发源地苏格兰,乃至整个英伦三岛,景象则截然不同。在美国密不透风的私人球场模式,在此处成了凤毛麟角。

即便是高居世界百佳榜单、入会门槛极高的顶奢俱乐部——如缪尔菲德(Muirfield)、桑宁戴尔(Sunningdale)或皇家邓恩郡(Royal County Down)——也无一例外地保留专属访客时段(Visitor Tee Times)。球友只需通过官网或邮件,便可公开申请。

这种“俱乐部封闭,球场资源开放”的英伦传统,构成了独特的文化景观。毋庸置疑,在顶级资源的可触达性(Accessibility)上,英国交出了远优于美国的答卷。

世界百佳皇家邓恩郡(图/徐江)

审视本土:中国高尔夫的“隐形开放”

视线转向中国市场,现状则呈现出一种独特的张力。尽管从产权名义上看,国内高尔夫球场几乎清一色贴着“私人球会”的标签;但若死磕“公众可公开渠道预订”这一底层定义,结果却出人意料。

在中国,真正践行美式极端封闭、严禁任何访客的纯私人球会屈指可数。绝大多数球会皆在官网、或公开订场平台向访客开放球位。剔除那些通过地下渠道违规倒卖的“无会员陪同名额”,普通球友依然能通过正常市场渠道完成预订。

依照 NGF 统计口径,中国实际上有90%以上的球场在扮演“公众球场”的角色,这一资源开放比例不仅将美国远远甩在身后,甚至在形式上接近了英伦三岛。

(图/Golf Review)

球场究竟走向封闭还是开放?各国俱乐部的抉择看似关乎传统与理念,实则殊途同归——其底层逻辑无一不是由商业模式与核心资本所决定。本质上,这是一笔算得清的经济账。

美国:高额年费驱动封闭的商业模型

回溯美国私人俱乐部最初的发展期(1890年至1930年),当时的社会风气充斥着严重的阶层割裂,许多球会明文排斥女性、非洲裔及犹太群体。加之球会土地多为私人买断,“将私人领地绝对封闭”成为一种天然的阶层壁垒与必然选择。二战后,美国高尔夫的繁荣又深度绑定了高端房地产。封闭式奢华高尔夫社区的兴起,进一步固化了球场“非请勿入”的孤立生态。

这种生态孕育出了独特的美国商业模型:入会费(Initial fee)用于回收球场与会所的建设成本,而日常营运与维护,则主要仰仗会员高昂年费(Annual Due)支持。

目前,美国大都会区周边的私人球会年费基本已跨过20,000美元大关。以一个拥有400名会员的标准18洞球会为例,仅年费一项便能稳收800万美元以上,叠加可观的餐饮消费,便筑牢了球会最核心的收入底座。相比之下,专卖店(Pro Shop)营收、嘉宾击球费、球车,都只是细枝末叶的附加收益。(注:美国很少有球会提供球童服务。即便有, 球童基本是独立外部合同人员,球会方面几乎没有球童服务收入)

在这种“高额年费托底”的模型下,球会的唯一核心任务就是伺候好会员金主。为了确保会员享有无限次畅打与练球的极致特权,球会设置会员人数上限,甚至会严厉限制会员携带嘉宾的总人次与时间段。这也解释了为何部分顶级百佳球场的嘉宾费可以低至100美元——因为在庞大的年费闭环面前,低价的会员嘉宾费,是会员的福利,而不是球会的主要收入。

(图/Golf Review)

英伦传统:公共土地基因与“高价访客贴补”模式

与美国“买断私产”的逻辑不同,高尔夫发源地英国的球场,早期多租用公共土地(如林克斯天然沙地)。因此,私人俱乐部向公众开放球场,不仅是一种历史习以为常的传统,甚至连非打球的市民穿过球场前往公共海滩,也被视作理所当然的公民权利。

然而,更深层的原因仍在于商业模式的差异。不列颠的球友早已习惯了“低入会费、低年费”的温和模型。在英国,许多私人球会的年费仅在1,000-2000英镑左右,便可享受全年无限畅打。面对如此微薄的会费收入,球会通常采取两种策略维系生存:一是适当降低球场的日常养护标准;二是向访客开放高价球位,以此“反哺”球会的正常运营。

即便是顶奢球会也无法免俗。以同时坐拥两座世界百佳球场的伦敦桑宁戴尔高尔夫俱乐部(Sunningdale)为例,其入会门槛高不可攀,但会员年费却仅为 6,000英镑左右(远低于美国20000到50000美元的年费)。如此低廉的年费,显然无法支撑其伦敦甚至世界顶级球场的定位。

为了平衡这笔账,在确保会员权益的前提下,向访客出售高价球位便成了通行的生存法则。2026年,桑宁戴尔会在周一到周四接待访客。球费高达450英镑,而会员嘉宾价却仅为120英镑。在旺季,桑宁戴尔单日甚至会接待超过100名高价访客。这种“俱乐部封闭,但有限度向访客开放高价球位”的窗口期模式,最终熬炼成了英国高尔夫的核心商业密码。

桑宁戴尔老球场(图/徐江)

中国困局:高企成本下的“散客依赖”与契约博弈

审视中国私人球会的开放策略,其核心驱动力极其现实——沉重的现金流与运营压力。在国内,会员入会费通常被用于对冲前期巨额的建设与土地成本。而在日常运营端,面对高昂的维护开支以及对标国际的精致保养标准,中国球会却无法像美国同行那样,依靠动辄数万美元的稳定年费实现“圈地自养”。

在年费无法托底的现实下,“球位空置率”和“单客客单价”被推上了球会生死存亡的核心指标。 尽管球会极度渴望由高客单价的“会员嘉宾”来填满球位,但国内仅有极少数盘踞在一线繁华都市核心圈的顶级球场能够支撑起这一模型。对于绝大多数中国球会而言,向市场投放更多球位、引入更高客单价的访客 或者民间赛事活动,成了饮鸩止渴却不得不为的生存手段。

然而,这引发了另一个行业深水区话题:开放的边界究竟在哪? 散客和民间赛事活动的涌入势必会挤压原有的稀缺球位资源。如果高价购买会籍、按期缴纳年费的会员,最终在订场优先等专属权益上被边缘化,甚至球位(Tee Time)变成出高价者得的情况,那么这种向商业妥协的“过度开放”,无疑将直接挑战高尔夫会籍的核心价值,甚至践踏了私人俱乐部赖以生存的契约精神底线。

第二部分

何为“打得起”:

购买力维度的终极拷问

探讨可负担性(Affordability),本质上是在讨论一场“打球成本占可支配收入比”的数学游戏。蓝领阶层、中产脊梁与高净值人群对费用的耐受度全然不同。此外,跨国界审视“打得起”这一命题,必须将其置于同等社会阶层的收入购买力框架之内。

以一线城市为例,这种跨时空的购买力差距令人触目惊心:

·在纽约:法定最低时薪为17美元。周末在一座普通的公众球场打上一轮,击球费约80美元,仅相当于一个普通蓝领5个小时的工时收入。

·在北京:法定最低月工资为人民币2540元。而在周末打完一场高尔夫,费用普遍跨过1000元大关,这意味着需要支付至少一周的全部收入。

五小时与一周——这道残酷的对比,正是中美高尔夫在“大众化”阶段最真实的鸿沟。

(图/Golf Review)

然而,即便在拥有“5小时红利”的美国,“打得起”也正在演变为一场波及多阶层的焦虑。疫后的高尔夫狂飙带来了一个副产品:打球价格火箭式飙升。更糟糕的是,全美几乎没有平价新项目落地,所有增量资本都在疯狂卷向高端私人球场和高奢度假村。

这直接导致了美国高尔夫生态的全面紧绷:

1.底层的窒息: 供大众兜底的平价球场没有供给增量,导致人满为患。订场靠抢、供需矛盾引发的价格攀升,正在将一部分低收入爱好者无情挤出绿茵场。

2.中产的退却: 曾经作为中产阶级自留地的度假村球场,其价格更是飞上了天。

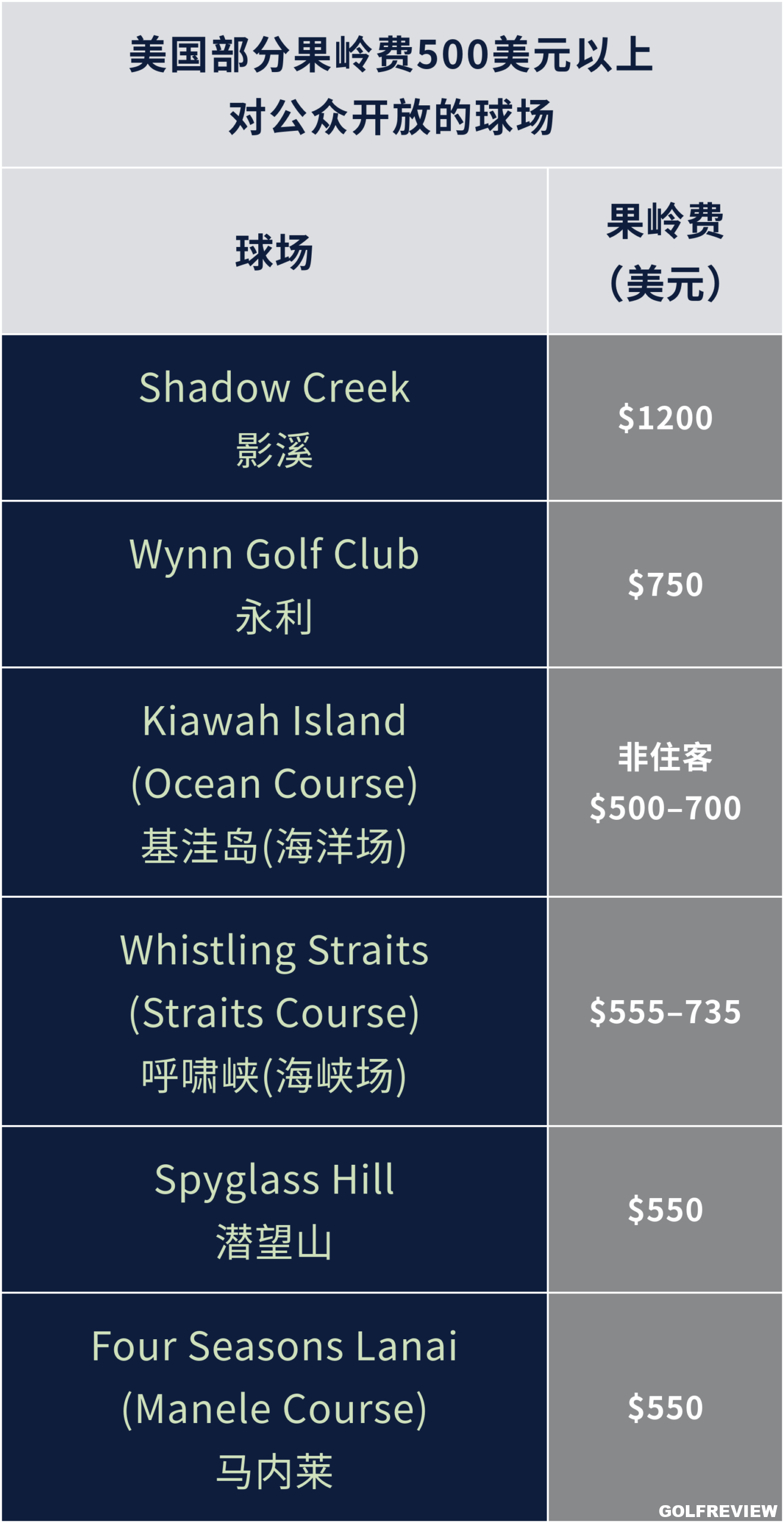

(制表/Golf Review)

3.精英的门槛: 至于私人俱乐部,高耸的成本同样在筛选富豪。目前,大都会区私人俱乐部的年费普遍逾20,000美元。若按“10% 收入用于体育爱好”这一理性消费底线推算,这意味着只有家庭税后年收入跨过20万美元这道门槛,才能勉强承受得起一张私人俱乐部的入场券。

如果说解决“打得到(Accessibility)”尚可通过商业模型的切换来破局——美国部分新建项目,如迈克·凯瑟家族的Sand Valley和Rodeo Dunes,正在尝试“会员、度假村住客与散客融为一体”模型;那么,真正解决“打得起(Affordability)”,则是一场极其复杂的系统性问题。

Sand Valley球场(图/徐江)

正如高尔夫漫谈在《三低高尔夫》一文中所提及的破局思路:必须彻底践行“低建造成本、低养护标准、无球童无球车的全自助下场”模式。(详细可阅读:《三低高尔夫》)

煎蛋等海外媒体也就这一话题进行过讨论(我们近期将推出编译文章)令人欣慰的是,海外一些先锋新项目已经开始在这条路上破冰。

可是,当视线落回当下的中国,现实却是一片冰封。国内已存球场基本都是“高昂造价、金钱堆砌”的历史产物,在增量供给几乎沦为奢望的现有政策环境下,供需的矛盾也在推波助澜,想要在本土实现“打得起”的高尔夫生态,在现阶段基本是一场难以落地的天方夜谭。

(特别鸣谢:Michelle Lv女士和刘思思女士)